钟美燕 | 光大期货研究所能源化工部研究总监

毕业于上海财经大学,获经济哲学硕士学位。8年期货衍生品研究经历,从能化产业链下游到上游均有所涉猎。曾获郑州商品交易所高级分析师,在化工行业研究方面,以“数据+产业”为核心的研究思路,注重期现套利、套保、跨期套利等策略服务中国沥青网sinoasphalt.com。

核心观点 ❒. 美现货区域价格重心继续下移 ❒. 美国产量高位略有回落,供应压力不减 ❒. 惯性式下跌还会延续,短期油价还是以谨慎偏空思路对待

大宗内参:今年原油大趋势呈现倒“V”型,上半年大涨,下半年大跌的原因是什么?

钟美燕:2018年原油的整体走势呈现倒“ V”型,其中前三季度价格重心逐步上移,整体的逻辑是以低库存为背景,地缘政治因素、美国制裁伊朗、OPEC减产等多因素带来供应方面的不确定性使得油价具备较高的向上弹性。而四季度开始油价的大跌主要是再库存下的价格重构,叠加宏观需求向下,以及供应恢复的多重压力。11月初美国对伊朗的制裁不如预期,俄罗斯、沙特产量纷纷创下减产执行以来的峰值。其中插曲还有中美贸易摩擦、沙特的增产态度的摇摆、OPEC成员国卡塔尔的“退群”、以及特朗普的“推特”。

2018年的原油市场可谓是波澜壮阔,风起云涌,几家欢喜几家愁。上半段的行情是“进两步退一步”的上涨趋势,下半段的行情则是犀利的“下跌三部曲”。多发性黑天鹅事件、预期差的加大使得行情的节奏演绎加速,2018年可谓是大变局的一年。

从产业的维度来看,高库存的上中下游企业风险管理的难度加大,主要是原油价格急跌的背景下,汽柴油等成品油价格联动下行,高原料库存叠加高成品油库存,但需求低迷,出货不畅,生产企业面临憋库以及还贷压力等风险。同时会放缓采购,又反向作用于需求。

大宗内参:您对明年原油市场最担心的风险和最乐观的事件分别是什么?

钟美燕:我们认为原油市场的风险因素主要在三个维度:地缘政治、沙特在OPEC的主导能力、以及中美贸易摩擦的影响。

2019年,油市需要关注的地缘政治风险在于,民粹主义的抬头叠加经济失速下的风险的共振会发生,比如利比亚局势、委内瑞拉局势、伊朗局势。到2019年5月份,随着美国对伊朗制裁缓冲期180天的截止,伊朗经济可能再度遭受重创,届时伊朗的石油产出或将受到非常大的冲击。

此外就是沙特,阿美上市搁浅,皇室内部分歧,2018年沙特记者事件成为重要的缩影,沙特能否主持并稳定OPEC的大局存疑,因而OPEC的减产效果在第三个年度(2019年)能否被坚定执行有待观察。

关于中美贸易摩擦的演绎,事实上不仅仅是贸易层面的博弈,而在于影响中华“复兴”之梦的进程。从大周期共振的时间点来看,长达10年的美股繁荣周期开始向下走,美股下滑叠加原油等风险资产价格共振下行。通胀预期转向于通缩预期。工业品原料成本传导遇阻,产业链价格定价重构。

原油市场最乐观的事情是:套用一句网络流行语:“决定个体命运的,除了众所周知的大趋势,还有主动发现的小趋势”。油市的投资亦然,2019年油市的投资机会也许就是由几个“小趋势”组成,随着目前衍生品市场工具的多样化,使得市场的波动性仍高,关注季节性的小趋势机会。关注减产执行情况,以及特朗普的“推特”。

大宗内参:明年供需如何?2019年原油市场供需由供过于求向供需再平衡转换?

钟美燕:(1)2019年油价供需面面临的可能的变量因素较多,宏观需求向下,供应向上,阶段性矛盾凸显。2019年预计全年供需将会呈现小幅过剩,过剩量在80万桶/日。

(2)供应方面有增加压力,美页岩油2019年月均产量仍会呈现稳步增加的态势,至12月美原油产量将在1229万桶/日,预计年度平均产量来看,增速将在11%左右。OPEC+在12月的年终会议上达成了减产120万桶/日的决议,这使得市场在2019年存在再平衡的可能,不过油市将会在2019年第一季度与第二季度出现供过于求的情况。此外来自地缘政治端的影响,委内瑞拉经济下滑冲击原油产量、利比亚军事冲突、伊朗被制裁等因素将增加油价的波动性。

(3)需求层面: 2018年全球石油需求增速在150万桶/日,全球石油需求量为9879万桶/日,相较于2017年的增速为1.54%,较前一年度放缓。其中OECD石油需求增量为50万桶/日。2019年OPEC预计石油需求增速在129万桶/日。全球经济增速下滑,其他经济体,尤其是中国、美国、印度、欧元区这些区域整体的增速都将下滑。亚洲需求看中国,2018年预估原油加工能力在6.049亿吨附近,预计同比增幅为6.54%。折算成日均加工量为1210万桶/日。2019年原油价格能力预估在6.412亿吨,折算为1282万桶/日。汽、柴油产量分别为1.47(增速5%)、1.744(-2%)亿吨。

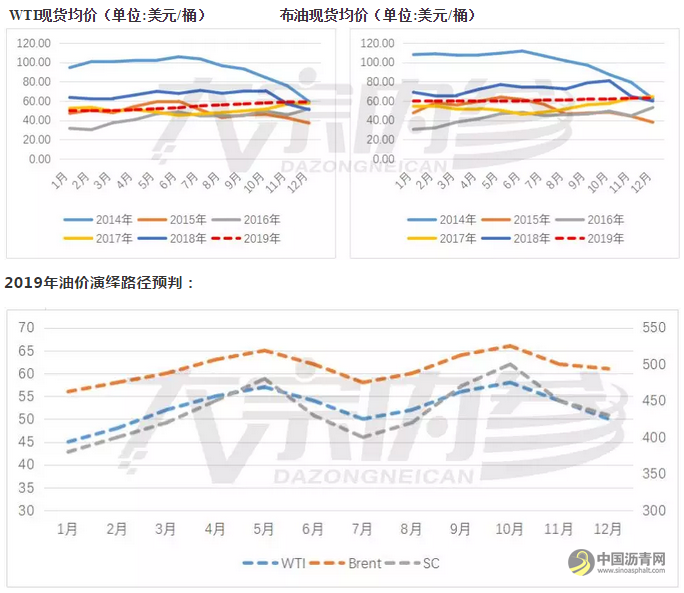

大宗内参:您对原油明年的策略是什么? WTI现货均价(单位:美元/桶) 布油现货均价(单位:美元/桶) ?

钟美燕:2018年WTI与Brent的现货月均价差呈现了大幅波动,类似于2014年,其中WTI12月均价预计下滑至51美元/桶,年内月度最高均价为7月份的70.98美元/桶,最高与最低差价为19.98美元/桶。Brent12月均价为60美元/桶,年内月度最高均价为10月81.03美元/桶,最高与最低差价为21.03美元/桶。

预计2019年,WTI月均价、布油月均价、美原油进口均价以及美炼厂月均采购成本均维持前低后高的节奏,价格区间分别在50-59美元/桶、60-63美元/桶、46.5-55.5美元/桶、49-58美元/桶。价格将呈“M”型演绎路径。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!