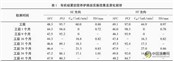

1、供应方面:隆众数据显示8月国内沥青总产量为342.5万吨,环比增加58.4万吨或20.6%;同比增加65.3万吨或23.6%。截至9月5日,本周国内沥青76家样本贸易商库存量共计134.1万吨,环比减少0.4万吨或0.3%;国内54家沥青样本生产厂库库存共计102.6万吨,环比增加1.5万吨或1.5%;随着季节性刚需的开启,厂库和社库整体去库,社库去库幅度更为明显;本周国内沥青81家样本企业产能利用率为49.3%,环比增加3.2个百分点。从9月目前的开工率和产量来看,目前产量已经兑现接近20%左右的水平沥青网sinoasphalt.com。

2、需求方面:进入金九”施工旺季,部分北方地区赶工需求带动出货量上升,截至9月5日,国内沥青54家样本企业厂家周度出货量共62.8万吨,环比增加3.8万吨或6.4%。此外,下游改性沥青开工也出现提升,隆众数据显示本周改性沥青开工率为18.0%,环比8月提升4.5个百分点。

3、成本方面:本周EIA和API商业原油库存连续第四周下降,尽管柴油和航煤出现小幅累库,但是汽油依然去库,同时汽油和柴油表观需求量环比增加,而航煤表需环比下滑。本周沙特宣布将把100万桶/日的自愿减产措施延长至2023年年底,俄罗斯也宣布延长30万桶/日的额外减产至2023年12月底,原油市场供应将进一步收紧的预期对国际油价起到了强劲的支撑作用。需求方面,海关数据显示中国8月原油进口量为5280.4万吨,1-8月累计进口量为37855.4万吨,同比增加14.7%。从短期来看,在供需偏紧的格局和美联储预计放缓加息的支撑之下,国际油价或维持高位震荡。

4、策略观点:本周,国际油价整体震荡上行,沥青盘面价格也震荡上升。本周有消息显示委内瑞拉石油出口8月出现大幅下滑,据媒体报道委内瑞拉8月的石油发货量较7月达到的三年高点大幅下跌38%左右,市场预期原料端有所收紧。9月预计沥青供应维持高位,需求也有望增加至季节性高位。在供应充裕的背景下沥青价格仍有一定的下行压力,尤其需要注意高供应之下的隐性库存,但在油价的成本支撑之下,预计短期价格下行空间有限;随着进入“金九银十”旺季,沥青盘面和现货价格或再度反弹,关注需求实际兑现的情况。

陕西发布公路路产保护地方标准,全国路产保护有了新范本

陕西发布公路路产保护地方标准,全国路产保护有了新范本

新进展!青岛高新区这5条道路翻新全部完成沥青摊铺

新进展!青岛高新区这5条道路翻新全部完成沥青摊铺

大涧沟路新建工程沥青面层完成铺筑

大涧沟路新建工程沥青面层完成铺筑

总投资119.2亿元!四川或再添一条出川高速

总投资119.2亿元!四川或再添一条出川高速

总里程超320公里!3条高速公路通车,1条高速公路通过交工验收

总里程超320公里!3条高速公路通车,1条高速公路通过交工验收

第六届粤港澳大湾区公路建设与养护产业展览会

第六届粤港澳大湾区公路建设与养护产业展览会

预计到2025年底!河北高速公路将突破9000公里

预计到2025年底!河北高速公路将突破9000公里

“十四五”路网焕新!浙江加速高速公路提质增效

“十四五”路网焕新!浙江加速高速公路提质增效

安徽省普通公路建设提前完成年度计划任务

安徽省普通公路建设提前完成年度计划任务

总投资超百亿!甘肃两个高速公路项目开工建设

总投资超百亿!甘肃两个高速公路项目开工建设

密织现代综合交通网,迈向新时代“九州通衢”!湖北交通“十四五”成绩单出炉

密织现代综合交通网,迈向新时代“九州通衢”!湖北交通“十四五”成绩单出炉

桥隧比82%!九绵高速主体完工,9月下旬通车!

桥隧比82%!九绵高速主体完工,9月下旬通车!

广州这条高速将扩宽至双向十至十二车道!

广州这条高速将扩宽至双向十至十二车道!

沥青路面预防性养护雾封层措施应用效果对比研究

沥青路面预防性养护雾封层措施应用效果对比研究

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!