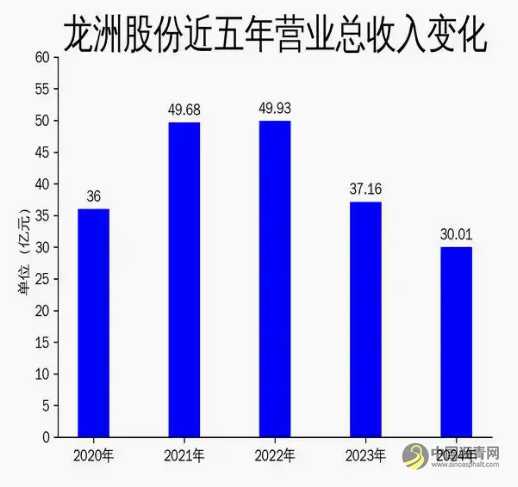

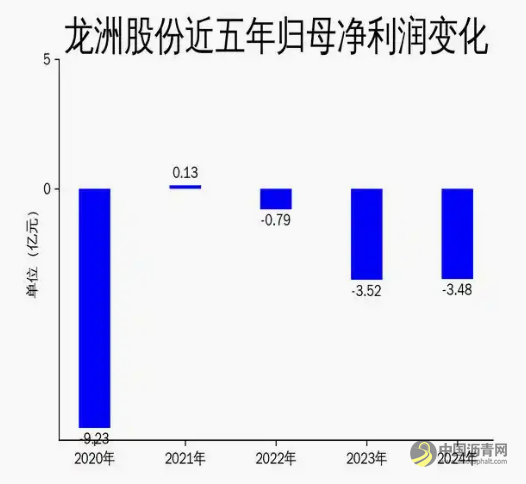

2025年5月6日,龙洲股份发布了2024年年报。报告显示,公司全年实现营业总收入30.01亿元,同比下降19.26%;归属于上市公司股东的净利润为-3.48亿元,较上年同期减亏1.11%。尽管公司在现代物流、汽车制造及销售、客运服务等多个业务板块进行了布局,但受宏观经济环境复杂多变、行业竞争加剧等因素影响,整体业绩表现不佳。

现代物流业务:沥青供应链收入下滑,港口码头亏损加剧

龙洲股份的现代物流业务主要由沥青供应链和港口码头服务构成。2024年,沥青供应链业务实现营业收入20.08亿元,同比下降10.30%,净利润为-6332.55万元,尽管毛利率同比上升2.29个百分点,但整体收入下滑明显。公司全资子公司兆华集团作为沥青供应链的主要运营主体,受国际原油价格波动和地方财政资金紧缩影响,市场需求疲软,导致业绩不及预期,计提商誉减值1074.57万元。

港口码头业务方面,控股子公司安徽中桩物流因区域基础设施建设放缓和环保政策影响,开工率不足,建材行情低迷,导致营业收入同比下降8.7%,净利润亏损9787.01万元,同比扩大313.31%。公司对安徽中桩物流及其子公司计提了总计4660.72万元的资产减值准备,反映出该业务板块面临的严峻挑战。

汽车制造及销售业务:畅丰专汽表现亮眼,新能源客车业务停滞

在汽车制造及销售业务板块,龙洲股份的控股子公司畅丰专汽表现较为突出。2024年,畅丰专汽实现营业收入3.997亿元,同比增长45.83%,净利润3346.49万元,同比大幅增长177.92%。公司通过技术创新和市场拓展,成功提升了应急电源车、大流量排水车等特种车辆的销售业绩,成为公司为数不多的亮点。

然而,新能源客车业务却陷入停滞。控股孙公司中汽宏远自2024年1月1日起临时停工停产,全年实现净利润-2.916亿元,同比下降51.47%。公司计提了1.215亿元的电池售后费用,反映出新能源业务在技术和市场方面的双重压力。

客运及成品油业务:客运收入大幅下降,成品油销售毛利率提升

客运及站务服务业务方面,龙洲股份2024年实现营业收入2.193亿元,同比下降35.47%,毛利额为-3698.97万元,同比减少3345.10万元。尽管公司积极拓展旅游客运、定制客运等新业态,但受公众出行习惯变化和经济形势不景气影响,客运业务收入大幅下滑。公司通过政府补助确认的其他收益1.601亿元,勉强维持了营业利润的基本持平。

成品油及天然气销售业务实现营业收入2.505亿元,同比下降15.54%,但综合毛利率提升至12.3%,同比增加3.81个百分点。公司在龙岩、南平等地区通过与中石化、中海油等合作,稳住了市场份额,但整体收入仍受国际油价波动和市场需求疲软影响。

总体来看,龙洲股份2024年业绩表现不佳,多个业务板块面临不同程度的挑战。尽管公司在汽车制造板块取得了一定突破,但沥青供应链、港口码头、新能源客车等业务的亏损问题依然突出。未来,公司需要在优化业务结构、控制成本支出方面做出更多努力,以应对复杂多变的市场环境。

陕西发布公路路产保护地方标准,全国路产保护有了新范本

陕西发布公路路产保护地方标准,全国路产保护有了新范本

新进展!青岛高新区这5条道路翻新全部完成沥青摊铺

新进展!青岛高新区这5条道路翻新全部完成沥青摊铺

大涧沟路新建工程沥青面层完成铺筑

大涧沟路新建工程沥青面层完成铺筑

总投资119.2亿元!四川或再添一条出川高速

总投资119.2亿元!四川或再添一条出川高速

总里程超320公里!3条高速公路通车,1条高速公路通过交工验收

总里程超320公里!3条高速公路通车,1条高速公路通过交工验收

第六届粤港澳大湾区公路建设与养护产业展览会

第六届粤港澳大湾区公路建设与养护产业展览会

预计到2025年底!河北高速公路将突破9000公里

预计到2025年底!河北高速公路将突破9000公里

“十四五”路网焕新!浙江加速高速公路提质增效

“十四五”路网焕新!浙江加速高速公路提质增效

安徽省普通公路建设提前完成年度计划任务

安徽省普通公路建设提前完成年度计划任务

总投资超百亿!甘肃两个高速公路项目开工建设

总投资超百亿!甘肃两个高速公路项目开工建设

密织现代综合交通网,迈向新时代“九州通衢”!湖北交通“十四五”成绩单出炉

密织现代综合交通网,迈向新时代“九州通衢”!湖北交通“十四五”成绩单出炉

桥隧比82%!九绵高速主体完工,9月下旬通车!

桥隧比82%!九绵高速主体完工,9月下旬通车!

广州这条高速将扩宽至双向十至十二车道!

广州这条高速将扩宽至双向十至十二车道!

沥青路面预防性养护雾封层措施应用效果对比研究

沥青路面预防性养护雾封层措施应用效果对比研究

2025年5月6日,龙洲股份发布了2024年年报。报告显示,公司全年实现营业总收入30.01亿元,同比下降19.26%;归属于上市公司股东的净利润为-3.48亿元,较上年同期减亏1.11%。尽管公司在现代物流、汽车制造及销售、客运服务等多个业务板块进行了布局,但受宏观经济环境复杂多变、行业竞争加剧等因素影响,整体业绩表现不佳。

现代物流业务:沥青供应链收入下滑,港口码头亏损加剧

龙洲股份的现代物流业务主要由沥青供应链和港口码头服务构成。2024年,沥青供应链业务实现营业收入20.08亿元,同比下降10.30%,净利润为-6332.55万元,尽管毛利率同比上升2.29个百分点,但整体收入下滑明显。公司全资子公司兆华集团作为沥青供应链的主要运营主体,受国际原油价格波动和地方财政资金紧缩影响,市场需求疲软,导致业绩不及预期,计提商誉减值1074.57万元。

港口码头业务方面,控股子公司安徽中桩物流因区域基础设施建设放缓和环保政策影响,开工率不足,建材行情低迷,导致营业收入同比下降8.7%,净利润亏损9787.01万元,同比扩大313.31%。公司对安徽中桩物流及其子公司计提了总计4660.72万元的资产减值准备,反映出该业务板块面临的严峻挑战。

汽车制造及销售业务:畅丰专汽表现亮眼,新能源客车业务停滞

在汽车制造及销售业务板块,龙洲股份的控股子公司畅丰专汽表现较为突出。2024年,畅丰专汽实现营业收入3.997亿元,同比增长45.83%,净利润3346.49万元,同比大幅增长177.92%。公司通过技术创新和市场拓展,成功提升了应急电源车、大流量排水车等特种车辆的销售业绩,成为公司为数不多的亮点。

然而,新能源客车业务却陷入停滞。控股孙公司中汽宏远自2024年1月1日起临时停工停产,全年实现净利润-2.916亿元,同比下降51.47%。公司计提了1.215亿元的电池售后费用,反映出新能源业务在技术和市场方面的双重压力。

客运及成品油业务:客运收入大幅下降,成品油销售毛利率提升

客运及站务服务业务方面,龙洲股份2024年实现营业收入2.193亿元,同比下降35.47%,毛利额为-3698.97万元,同比减少3345.10万元。尽管公司积极拓展旅游客运、定制客运等新业态,但受公众出行习惯变化和经济形势不景气影响,客运业务收入大幅下滑。公司通过政府补助确认的其他收益1.601亿元,勉强维持了营业利润的基本持平。

成品油及天然气销售业务实现营业收入2.505亿元,同比下降15.54%,但综合毛利率提升至12.3%,同比增加3.81个百分点。公司在龙岩、南平等地区通过与中石化、中海油等合作,稳住了市场份额,但整体收入仍受国际油价波动和市场需求疲软影响。

总体来看,龙洲股份2024年业绩表现不佳,多个业务板块面临不同程度的挑战。尽管公司在汽车制造板块取得了一定突破,但沥青供应链、港口码头、新能源客车等业务的亏损问题依然突出。未来,公司需要在优化业务结构、控制成本支出方面做出更多努力,以应对复杂多变的市场环境。

陕西发布公路路产保护地方标准,全国路产保护有了新范本

新进展!青岛高新区这5条道路翻新全部完成沥青摊铺

大涧沟路新建工程沥青面层完成铺筑

总投资119.2亿元!四川或再添一条出川高速

总里程超320公里!3条高速公路通车,1条高速公路通过交工验收

第六届粤港澳大湾区公路建设与养护产业展览会

预计到2025年底!河北高速公路将突破9000公里

“十四五”路网焕新!浙江加速高速公路提质增效

安徽省普通公路建设提前完成年度计划任务

总投资超百亿!甘肃两个高速公路项目开工建设

密织现代综合交通网,迈向新时代“九州通衢”!湖北交通“十四五”成绩单出炉

桥隧比82%!九绵高速主体完工,9月下旬通车!

广州这条高速将扩宽至双向十至十二车道!

沥青路面预防性养护雾封层措施应用效果对比研究

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!