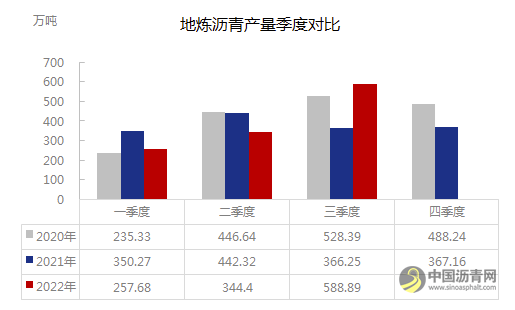

导语:今年供应呈现上半年历史低位,下半年突飞猛涨,尤其是三季度沥青产量达到850.65万吨,仅次于2020年三季度产量,尤其是三季度地炼产量已经处于五年历史高位,占比全国沥青产量近七成。

从三季度产量来看,地炼产量共计588.89万吨,环比增加244.49万吨或71%,同比增加222.64万吨或60.8%,三季度占比全国沥青产量达69.2%,增幅十分明显。简要分析原因,一方面三季度 原油价格回落明显,由于上半年生产成本高企,地方炼厂生产积极性欠佳,沥青产量过低,随着三季度市场需求好转,地方炼厂库存低位,现货资源紧缺, 沥青价格坚挺运行,地方炼厂利润大幅增加,开工持续高位运行;另一方面,部分突发政策因素影响,地方炼厂生产沥青相对合适沥青网sinoasphalt.com。

进入四季度,地炼供应高位持续,整体库存率不足三成,在此前提下,后市如何运行?供需关系是否转变?都是大家比较关注的问题,接下来从供需存情况分析一下。

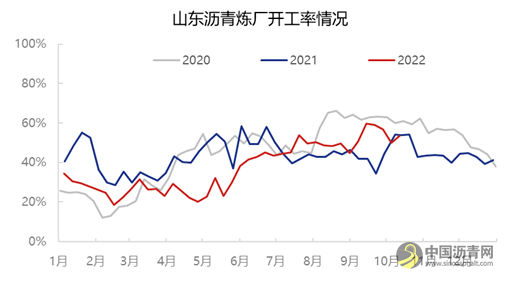

供应方面,那我们从开工率方面看一下,就全国地炼沥青产量而言,山东地炼产量占比一半以上,其中三季度山东沥青炼厂开工率为50.8%,三季度山东地炼产量为317.56万吨左右,因此从当前山东沥青供应分析后市情况相对有说服力。四季度山东供应来看,10月份开工率小幅回落,但仍在50%以上水平,从目前的炼厂生产计划来看,高供应情况或持续到12月上旬,预计四季度山东地炼产量或维持在300万吨以上水平。

表1 国内主力沥青厂家库存情况

单位:万吨

库存方面,目前国内沥青样本库存为86.95万吨,厂库库存率为21.5%,仍处于相对低位水平,虽然部分地区出现厂库增加,但是就库存水平而言,预计短期内不会出现库存明显累库,目前水平远低于往年同期,对于后市基本面仍存一定利好支撑。

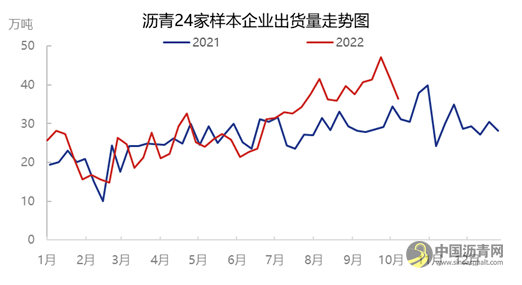

需求方面,国内沥青24家样本企业厂家出货量共36.37万吨,环比减少12.6%。中国改性沥青综合开工率为20.9%,环比下降4.6个百分点。国庆假期之后,北方部分地区受冷空气影响,部分下游终端赶工需求结束,目前各地刚需支撑为主,加之多地疫情反复,基质及改性沥青出货量下降明显。但从上图来看,目前出货仍高于去年同期水平,虽需求有所走弱,就目前需求和合同情况来看,未来一个月炼厂出货或维持在35-40万吨水平。

综合来看,供应虽持续高位,但库存率不足25%,对于炼厂而言库存压力相对较低,但是需要谨慎北方地区需求走弱,山东华北对于南方市场的影响,未来厂家库存或出现个别炼厂库存增加情况,预计短期内供需关系或相对良性发展,四季度末或供需矛盾出现,后市需持续关注供需存情况。

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ:23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!