2021年上半年,沥青市场最显著的特点产能、产量的进一步增长,沥青生产环节及价格也开始受到产量过度增长的反噬。“十四五”规划出台前,市场需求仍没有明确的指引,下半年市场将寄希望于季节性的需求复苏、偏强的原油价格以及稀释沥青后续影响加深的利好。

成本端主导上半年价格涨势较好

图1

从沥青均价来看,沥青价格呈现涨-跌-涨的走势沥青网sinoasphalt.com。1-6月份全国沥青均价平均值为3010元/吨,同比上涨269元/吨涨幅9.81%。

由于2020年11月开始炼厂装置整体开工率不断走低,沥青库存降至相对较低的水平,在1-3月份原油价格上涨的过程中,沥青也处于补库存的阶段,沥青价格涨势较好。

但是3月中旬受到欧洲疫苗问题频出,众多欧洲国家暂停疫苗接种和疫情继续扩散,导致油价快速回落。加上3月16日8时开始,葛洲坝二号船闸和三峡北线船闸同步停航检修,直至4月16日20时和4月20日0时才先后恢复通航,华东沥青出货不畅,与原油价格下跌一同对沥青价格带来负面影响,限制了沥青价格的上涨。

4月中下旬三峡通航以后,华东炼厂库存开始下降;原油价格在乐观的需求预期、稳定的减产政策以及美联储宽松的货币政策之城西也重拾涨势,成本段不断上移;且5月14日财政部、海关总署、税务总局发布公告自6月12日起对稀释沥青征收消费税,制造了原料可能紧张的气氛;在这一系列因素的推动下,沥青价格再度上行。

总体来看,上半年沥青价格更多的受到原油市场氛围的推动,1季度较低的库存水平及稀释沥青税收消息也起到了带动作用,但是相对原油价格来看,目前沥青仍处于被低估的情况。

“十四五”首年市场需求缺乏指引

图2

2021年上半年,沥青刚性需求同比下滑:一方面,2019、2020年为十三五规划末期,各地区项目赶工为国检年献礼并超额完成十三五规划量,导致今年项目规划量有所减少;另一方面,2021年为十四五规划首年,多数项目仍处于前期规划阶段,加之资金到位不及时,沥青刚性需求整体偏弱。与去年相比,今年沥青囤货需求同样减弱,去年疫情因素导致大部分囤货贸易商承担了较大的风险,今年对于远期合同的投机需求有所减弱。不过,今年沥青基差给期现商提供了较多的机会,期现商采购现货、盘面套利的操作机会明显增多。

截至6月30日,全国样本炼厂沥青总库存为74.5万吨,总库容率为44%,高于去年同期18个百分点。一季度,上游炼厂排产计划量不高,虽然沥青刚性需求偏弱,但投机需求陆续释放,部分资源也流入社会库,炼厂库存未有压力。进入二季度,沥青开工率、产量提升较快,但受到项目规划、资金不到位、南方降雨等利空影响,沥青刚性需求释放缓慢,部分地区炼厂库存逐渐承压。

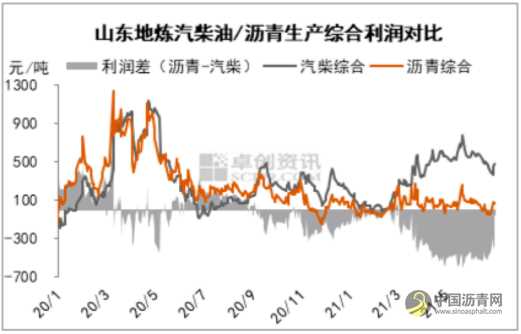

沥青生产利润欠佳低于汽柴油综合利润

图3

从沥青身生产利润来看,1-6月份沥青生产综合利润均值为52.72元/吨,同下下滑187.46元/吨或78.05%,同期汽柴油生产综合利润均值为358.80元/吨,同比增长235.97元/吨或192.11%;今年1-6月沥青生产利润均值较汽柴油生产利润均值低306.08元/吨。同比来看,1-6月份样本企业沥青均价均值同比上涨20%左右,而原料成本同比上涨近50%,这是沥青利润同比大跌,甚至陷入亏损的重要原因之一。而沥青价格推涨难度较大,又和沥青产能及产量的快速扩张息息相关。

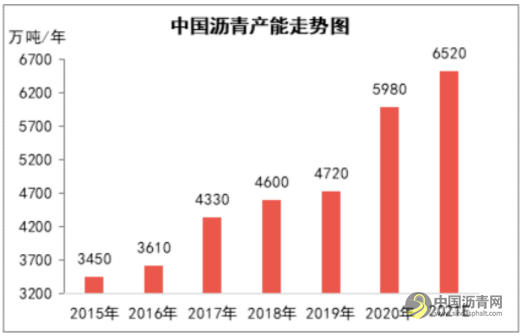

产能持续增长产量再创新高

图4

2021年中国沥青产能扩充至6520万吨/年,同比增加540万吨/年或9.03%。其中,山东、华北、东北地区沥青产能扩增或新增明显,其他地区产能变动不大。

图5

2021年1-6月份中国沥青装置平均开工率为49.49%,同比下滑3.41个百分点。上半年沥青装置开工率整体呈现“√”型走势,开工率最低点出现仔2月中旬,正值春节假期,主力炼厂为缓解出库压力,选择阶段性停工或降低沥青排产计划。随后,沥青行情上涨、市场投机需求释放,炼厂生产逐步恢复,带动开工率上涨,并在4月份达到最高点61.92%。但由于原油涨势先于沥青,沥青生产利润偏低且明显低于去年同期,且上半年沥青刚性需求偏弱,限制了今年沥青开工率涨幅。

2021年1-5月份中国沥青总产量为1269.77万吨,同比增加193.14万吨或17.94%(预计上半年沥青总产量为1540万吨,同比增加160万吨或12%)。虽然开工率整体低于去年同期,但由于今年沥青新增产能较多,带动沥青产量同比增加。

中国沥青产量呈现跌后反弹走势,产量最低值(211.68万吨)出现在2月份,产量最高值(271.30万吨)出现在4月份,与开工率数据基本匹配。不过,由于沥青生产利润不及汽柴油,且主力炼厂库存有一定压力,二季度沥青生产积极性下滑,产量没有出现进一步的上涨。

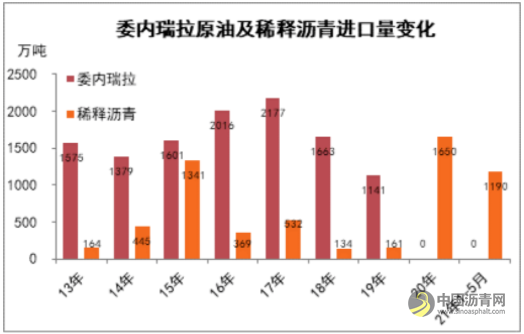

稀释沥青开征消费税后续影响深远

5月14日财政部网站发布文件,自6月12日起对“对归入税则号列27150000,且440摄氏度以下时蒸馏出的矿物油以体积计大于5%的进口产品,视同燃料油按1.2元/升的单位税额征收进口环节消费税。”

税则号27150000——天然沥青等为基本成分的沥青混合物,也就是常说的稀释沥青。在此文件发布前,原产地为东盟的稀释沥青是不需要缴纳8%的关税的,也不用缴纳消费税,既不占用原油配额又可以用作炼厂生产原料,是炼厂加工原料的有效补充,对没有原油配额的沥青生产炼厂来说可以说是较好的生产原料。

图7

据卓创资讯了解,随着近几年作为中燃油及地方炼厂主要沥青生产原料的委内瑞拉原油进口量不断下滑,稀释沥青作为委内瑞拉原油的替代原料,进口量快速增长。2020年委内瑞拉原油进口量从1141万吨降至0,而稀释沥青进口量从161增长至1650万吨,很大程度上弥补了沥青生产原料的不足。

从产量角度来看,按照50%-60%左右的沥青收率计算,1650万吨的稀释沥青如果全部用作沥青生产,可以产出约825-990万吨的沥青,占2020年全国沥青产量3260万吨的25%-30%。若稀释沥青因为消费税的原因完全停止进口,影响到的沥青产量最多可能占到全国沥青产量的1/3。

从利润的角度看,稀释沥青征收消费税后大约需要缴纳1261元/吨的消费税,生产的轻组分全额缴纳消费税的化大约能够抵扣601元/吨的消费税,剩余660元/吨的进项税成本没法通过销项税进行抵扣,而且很难通过沥青或轻组分销售价格的提高来进行对冲,这给用稀释沥青生产沥青的炼厂带来了极大的成本负担。

从目前的供应现状来看,在征收消费税前的1-5月份稀释沥青进口量1190万吨,同比增长934万吨或364%,3季度沥青生产的原料相对充裕,但是随着低成本原料的逐步消化,炼厂成本的增加将成为必然,未来可能会导致沥青产能产量出现较为明显的下滑,近几年沥青产能快速增长的态势可能较难延续。

总结&展望:2021年沥青产能延续扩张走势,产能增长的惯性带动产量快速增长,创下历史同期新高,产量的增长也反作用于价格,限制了价格的涨幅导致了生产利润同比大幅走低。下半年来看,“十四五”规划尚未出炉,市场需求仍然缺乏明确指引,但是随着雨季的结束,市场季节性需求有望逐步释放。目前沥青生产的原料问题尚未得到明确的解决,下半年稀释沥青的影响可能逐步加深,炼厂原料可能逐步趋紧。原油方面,目前原油的上涨走势尚未有逆转的迹象,对沥青的利好将持续。总体来看,偏强的原油走势,叠加沥青季节性需求复苏及对原料供应的担忧,下半年沥青市场价格有望维持偏强的走势。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!