当前现状偏弱

沥青的数据目前处于高库存、低利润与远期升水的状态。从加工马瑞的炼厂利润模拟情况看,目前综合利润小幅亏损,而如果将百川与隆众的数据进行平均,可以看到目前沥青的库存处于偏高、同时仍在不断提升的状态。沥青期货价格的远期曲线则处于一种小幅contango的状态,与原油的远期贴水形成鲜明对比沥青网sinoasphalt.com。

这种原料与成品之间的价格远期结构的差异导致沥青的生产利润越远越高,即使近端生产亏损,但炼厂某种程度上可以通过期货锁定远期加工费,这将可能导致近端的生产亏损不能对沥青的供应形成负反馈,今年沥青产量一直处于超预期的状态。

原料或逐步宽松压低成本

原料是这几年市场关注比较多的问题之一。过去几年以伊朗、委内瑞拉为代表的中重质原油产量占比在不断下降,这种稠油的减产导致了以沥青为代表的重组分的紧张、利润改善与原料升水提高导致的成本抬升。而一旦未来重质原料的供应开始恢复,其对应的升贴水走弱可能导致远端沥青的成本坍塌,近期南美部分重质油种的走弱可能已经开始反应这一点。

往后看,产能充沛,沥青库存去化对需求要求较高

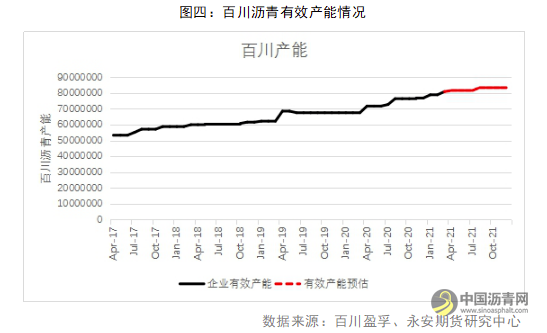

考虑完原料端的可能变化之后,我们重新回归对于沥青自身供需的研究。经历2020年的牛市之后,沥青的产能也得到了大幅增加,有近20个厂家完成了沥青产能的扩张,从百川盈孚公布的沥青企业有效产能及预估上也可以明显看出这一变化。

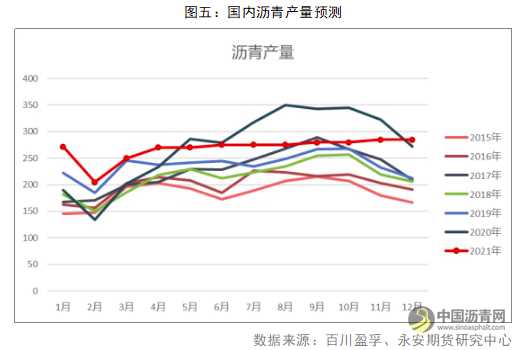

同时考虑到今年全球(包括中国)成品油需求的同比恢复将导致整体炼厂开工提升与炼厂利润远期曲线的contango结构,未来沥青的产量可能在高位一直保持,我们保守估计月均产量将提升到270万吨。

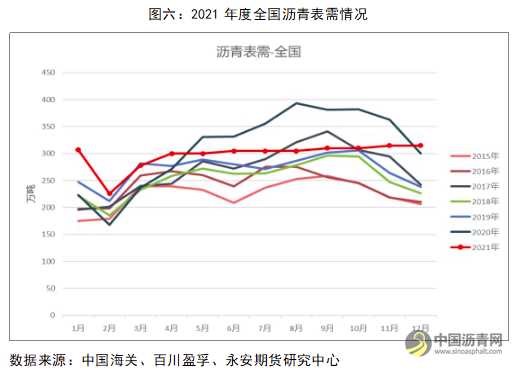

进口方面,我们对沥青进口的预期值相对较低,主因在于一方面国内炼厂开工较高或导致沥青一直维持内外倒挂局面,另一方面部分重油向中国的持续输入将导致国内原料充足与国外原料紧张,进一步形成对于沥青内外价差的支撑。在此假设之下,我们给出了平均每月30万吨的沥青进口预测值。即使如此,我们预计的沥青全年表需将达到同比-4.4%的增速,而这一增速能否消解去年沥青遗留的大量库存将取决于今年沥青的需求状态。

从需求数据来看,2020年是沥青的需求大年,以专项债为代表的大量债券发行刺激了包括沥青在内的基建材料表现良好,而2021年整体地方专项债额度与2020年虽然基本持平(3.75亿元到3.65亿元),但截至目前实际发往收费公路的专项债额度仍然为0,今年政府工作报告虽然提及了公路建设投资,但没有作为重点涉列,且考虑到棚改的资金分流,目前市场对于2021年度沥青需求增速的预估多在0%到5%之间。基于此,我们分三档对今年全国沥青的需求规模进行了月度测算。

在这三种假设之下,只有需求增速在5%一档能够保证我们对于沥青的库存模拟在2021年度呈现同比下降的态势,其余的库存模拟结果均较为悲观。

总结

今年沥青的原料重油可能存在较大矛盾,重质原料的供应提升可能导致沥青远端的成本出现坍塌。而抛开原料问题,随着去年产能的扩张与今年轻油需求恢复带动的炼厂开工提升,今年沥青的供应或一直维持在较高水平,这对需求增速提出了极高要求。因此总体我们对沥青维持偏空观点。考虑到远期给出的利润升水,建议长期关注买BRT空BU头寸。阶段性如果碰到近端生产利润亏损,叠加需求阶级性旺季之前,考虑期现或者月间正套操作。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!