关注点:

1.2021年国内沥青产能有望将达到7235万吨,增幅3.3%。

2.2021年中国石油沥青理论产量有望达到3800万吨,增幅13.7%。

3.2021年中国石油沥青理论进口量有望达到450万吨,降幅7.2%沥青网sinoasphalt.com。

4.2021年国内沥青库存压力仍较大,厂库或累库明显。

5.2021年国内理论加工利润有望前低后高,全年利润堪忧。

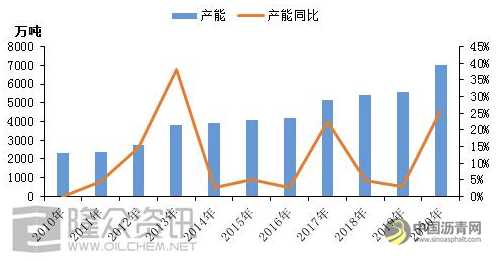

图1 2010-2020年国内沥青产能走势图

来源:隆众资讯

据统计,2010-2020年国内沥青产能年均增长率为11.8%。2020年国内沥青产能高达7005万吨,同比去年增加25.7%。受限于炼油原料的供应以及加工利润等问题,沥青产能年均利用率在56%左右。2020年,从不同原料产能占比来看,稀释沥青、马混、冷湖等重油首当其冲,占总产能的56%,其次是沙中、沙重,占比24%。

表1 2020年国内沥青新增/淘汰产能一栏表

地区 | 企业名称 | 归属 | 新增产能(万吨) | 生/停产时间 | 状态 |

东北 | 盘锦宝来 | 地炼 | 50 | 2020年1月 | 新增 |

盘锦海德新 | 地炼 | 80 | 2020年6月 | 新增 | |

山东 | 山东京博 | 地炼 | 170 | 2020年7月 | 新增 |

山东汇丰 | 地炼 | 60 | 2020年4月 | 新增 | |

山东金诚 | 地炼 | 50 | 2020年4月 | 新增 | |

山东闰成 | 地炼 | 30 | 2020年3月 | 新增 | |

山东华盛 | 地炼 | 50 | 2020年4月 | 新增 | |

山东海右 | 地炼 | 180 | 2020年7月 | 新增 | |

山东齐岭南 | 地炼 | 60 | 2020年12月 | 新增 | |

山东广悦 | 地炼 | 90 | 2020年12月 | 新增 | |

山东华龙 | 地炼 | 150 | 2020年12月 | 新增 | |

华北 | 河北鑫海 | 地炼 | 100 | 2020年4月 | 新增 |

华东 | 扬子石化 | 中石化 | 100 | 2020年6月 | 新增 |

西南 | 重庆龙海 | 地炼 | 60 | 2020年12月 | 新增 |

华南 | 北海炼化 | 中石化 | 35 | 2020年6月 | 新增 |

新增合计(万吨) | 1265 | ||||

山东 | 金石沥青 | 地炼 | 100 | 2020年5月 | 淘汰 |

山东 | 滨阳燃化 | 地炼 | 100 | 2020年7月 | 淘汰 |

淘汰合计(万吨) | 200 |

2021年,国内沥青产能有望将高达7235万吨,同比增加230万吨或3.3%。其中新增包括华东地区宁波博汇沥青产能20万吨/年;盘锦益久沥青产能100万吨/年;山东汇丰新增10万吨/年;河北凯意新增80万吨/年。而山东地区东明石化受限原料收率,装置产能将减少30万吨/年。盘锦浩业装置产能减少100万吨/年。

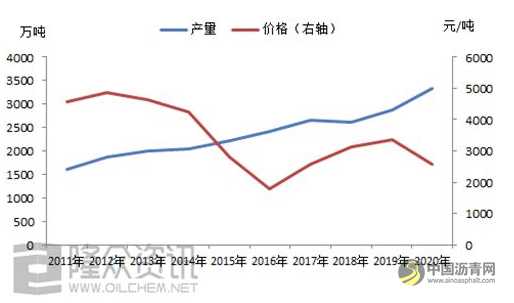

图2 2011-2020年沥青产量与价格走势图

来源:隆众资讯

据隆众数据分析,2011-2020年石油沥青年产量与现货价格对比发现,两者相关系数-70.71%,存在较强的负相关关系。

数据显示,2020年国内石油沥青产量3340万吨,较2011年增长1737万吨或108%,年均增速7.6%;同期,年度均价较2011年下跌1982元/吨,跌幅43.4%。

从产量增量来看,2015-2016年国内沥青产量年均增速在8.4%,同期受国际原油价格大幅下跌因素影响,国内沥青价格下跌2445元/吨或57.6。2017-2018年,虽然2017年产量增速在9.86%,但是受国际原油价格上涨因素带动,国内沥青价格上涨42.9%,2018年是近十年国内产量增速下滑的一年,全年产量同比下降1.43%,同期价格上涨21.6%。2019-2020年国内沥青产量增加明显,年均增速在13.2%,尤其2020年国内沥青价格下跌幅度在23%。

2021年预计国内石油沥青理论产量有望达到3800万吨,增幅13.7%。其中地炼产量增加明显,预计增加480万吨至2000万吨左右,中石化、中石油产量相对稳定,中海油略有减少。但是考虑目前原油成本偏高,未来对于炼厂加工利润影响明显,实际产量或受到一定的影响。

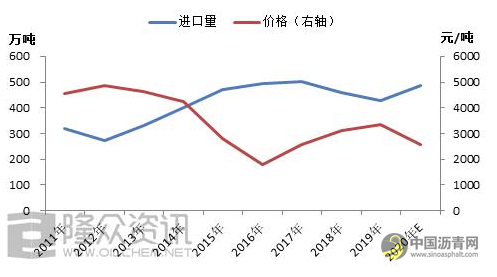

图2 2011-2020年沥青进口量与沥青价格走势图

来源:隆众资讯

据隆众数据分析,2011-2020年石油沥青进口量与现货价格对比发现,两者相关系数-92.9%,存在较强的负相关关系。

数据显示,2020年国内沥青预计进口量在485万吨,较2011年增加165.9万吨或52%,同期,年度均价较2011年下跌1982元/吨,跌幅43.4%。

从进口量增速来看,2013-2015年国内沥青进口增速明显,年均增速19.8%,同期,年度均价下跌1832元/吨或39.4%;2016-2017年国内沥青进口增速放缓明显,年均增速3.5%,2017年国内沥青进口量达到近十年高位在504万吨左右,进入2018-2019年国内沥青进口量增速开始下滑,年均增速下滑7.8%左右,其中韩国进口量下降明显,主要是韩国部分炼厂新增深加工装置为主,同期国内沥青价格上涨783元/吨或30.4%。展望2021年,考虑低油价红利消失及部分炼厂深加工装置利润略好等因素影响,2021年预计国内石油沥青进口量有望在450万吨左右,降幅或7.2%。

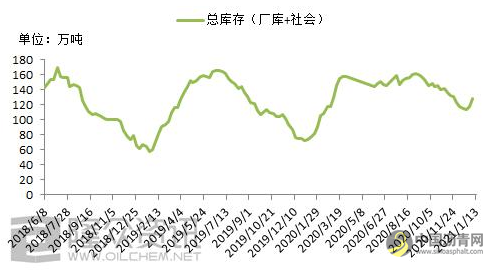

图3 国内沥青总库存走势图

来源:隆众资讯

据隆众数据分析,2020年末国内沥青库存总量在117.4万吨,同比增加55.74万吨或74.7%。同期国内沥青价格下降幅度在23%左右。2018年下半年考虑需求增长及炼厂生产积极性偏低等因素影响,沥青库存去库明显,同期国内沥青价格大幅上涨,涨幅26.7%。2019年国内沥青库存先赠后降,在下半年去库明显,尤其四季度整体库存大幅下降,价格也出现一定的上涨,涨幅6.9%。2020年国内沥青库存持续维持高位,旺季去库有限,导致旺季价格出现大幅下跌,但是进入四季度库存开始小幅去库,价格有一定的支撑。

预计2021年上半年国内沥青市场维持高库存态势,低利润或导致炼厂生产积极性下降及出货意向放缓,部分炼厂被动建库存为主,加之2020年部分社会库存高企,整体库存压力在2021年上半年有望加大。

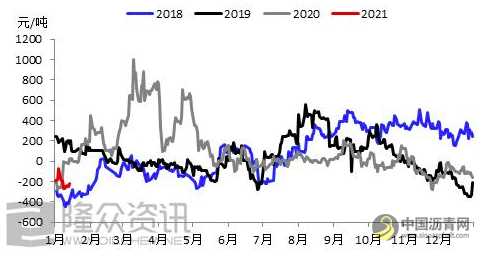

图4 地炼综合利润走势图

来源:隆众资讯

据隆众数据分析,2020年国内沥青理论加工利润在105元/吨,同比增加58元/吨或123%。2018年国内沥青加工利润较差,尤其上半年加工利润基本在负值,国内沥青价格同期大幅上涨,随着下半年利润的增加,产量开始恢复,年底沥青价格大幅走跌;2019年国内沥青仍维持上半年低利润模式,冬储之后价格开始大幅上涨,但是下半年高利润也导致沥青价格走跌。2020年一到三季度受低油价红利因素影响,国内沥青加工利润大幅增加,炼厂整体开工负荷积极性较高,国内沥青价格受压制明显,呈现震荡走势,但是进入四季度受原油价格上涨因素影响,国内沥青加工利润走跌,部分炼厂生产积极性下降,沥青价格开始出现反弹。

预计2021年上半年在高油价、低成品价格等因素影响下,国内沥青利润堪忧,或导致炼厂整体产量释放有限,高成本被动抬升沥青价格,沥青市场有望出现紧平衡状态,下半年或随着利润的逐渐修复,开工有望增加,价格或在旺季出现震荡下跌行情。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!