2018年以来,受美国和中国原油需求增长较快影响,世界原油需求略有增加;预计2019年,受主要经济体经济增速下行及贸易争端不确定性等影响,世界原油需求将稳中趋缓

2018年1~11月,世界原油需求同比增长1.41%,其中美国和中国原油需求增速较快,而欧洲地区原油需求略有下降。从需求总量上看,美国能源信息署(EIA)、国际能源署(IEA)和石油输出国组织(OPEC)对于2018年全年原油需求均有一定下修。2018年10~11月,三大机构将2018年世界原油需求增速分别下调20万桶/天、10万桶/天和9万桶/天中国沥青网sinoasphalt.com。

2018年以来,美国经济温和增长,制造业和交通运输业原油需求增加,2018年1~11月美国原油平均需求量为2043.36万桶/天,同比增长2.58%。分产品看,受页岩油产区管输问题影响,油罐车运油需求增加带来柴油消费量的提升;美湾地区投产3套90万桶/天的乙烷脱氢装置,对乙烷等泛石油产品消费有较大增加。欧洲方面,受英国脱欧以及德国、法国等国家经济增速放缓,加之部分城市禁止市内使用柴油车等影响,欧洲原油需求整体有所下降。

中国制造业和公路运输业回暖,2018年1~11月中国原油平均需求量为1381.55万桶/天,同比增长3.16%。从主要产品来看,中国汽油消费需求有所下降,一方面是受消费税政策影响,变票难度加大,地炼企业为避税而压低汽油产量;另一方面汽车销量下降,汽车市场走弱导致汽油消费下降;受益于以柴油为主的公路运输回暖以及“限硫令”等政策支持,柴油需求增长较快。其他新兴经济体方面,印度经济增速较高,2018年1~11月印度原油平均需求量为477.82万桶/天,同比增长5.18%;巴西经济回温带来原油需求增长,2018年1~11月巴西原油平均需求量为305.27万桶/天,同比增长0.36%。

1.2019年世界原油需求量和增长率均为预测值。

库存方面,2018年9月以来,受美国炼厂进入检修季以及美国原油产量增长影响,美国商业原油库存量持续增加。整体来看,11月末美国原油库存量仍处于历史较低水平,较2017年同期减少494.10万桶。

展望2019年,受美元加息以及贸易保护主义影响,美国经济增速微降,原油需求增速将有所放缓。中国经济增长稳中趋缓,原油需求增速将略有下降。G20会议后中美贸易争端缓和短期内利好两国原油消费,但从长期来看,贸易争端彻底解决仍存在一定不确定性。受英国脱欧等影响,欧洲经济增速将处于较低水平,对全球原油需求造成一定拖累。整体来看,2019年全球原油需求增速将稳中趋缓,东方金诚预计全球原油需求量将同比增长1.45%。

2018年11月以来,受美国、沙特和俄罗斯增产以及美国对伊朗制裁不及预期影响,世界原油供给增加较快;预计2019年上半年,受美国管输瓶颈、OPEC+减产以及伊朗出口减弱影响,全球原油供给将有所下降,下半年受美国管输问题改善、OPEC+减产执行力度减弱影响,全球原油供给将有所增加

2018年5月以来,在美国退出伊核协议、下达对伊朗石油“禁运令”以及要求沙特等OPEC成员国增产的背景下,沙特、伊拉克和阿联酋原油产量有所增加;但受委内瑞拉、安哥拉和尼日利亚原油产量大幅下滑影响,OPEC原油产量增加值并不能完全填补伊朗受到制裁的减少值。另外,受油气管道运输瓶颈影响,美国页岩油气产量增速低于预期,2018年6~10月世界原油供给整体偏紧。

2018年11月,随着8个国家及地区得到伊朗原油进口豁免权,以及受美国、沙特和俄罗斯原油产量持续增长影响,世界原油供给整体宽松。2018年11月,世界原油供给同比增长2.42%。2018年12月,维也纳会议达成新减产协议,OPEC+国家在2019年上半年减产120万桶/天,其中OPEC成员国减产80万桶/天,俄罗斯及其他国家减产40万桶/天。此次达成的减产计划超过市场预期,短期内原油供给过剩的局面得到缓解。

2.2019年世界原油供给量和增长率均为预测值。

预计2019年上半年美国Permian地区页岩油气输送瓶颈仍然存在,在OPEC+减产稳步执行影响下OPEC原油产量将有所下降,同时伊朗原油出口量有限,全球原油供给将有所下降;下半年随着EPIC、Magellan、Cactus II、Permian Express3和Gray Oak等管道完工,美国油气输送能力提升,向墨西哥湾和库欣地区的原油输送量将大幅增加。同时,OPEC部分成员国在减产协议中得到豁免及卡塔尔退出OPEC,OPEC+减产执行力度将有所减弱,预计全球原油供给总体将有所增加。东方金诚预计2019年全球原油供给量将同比增长2.06%。

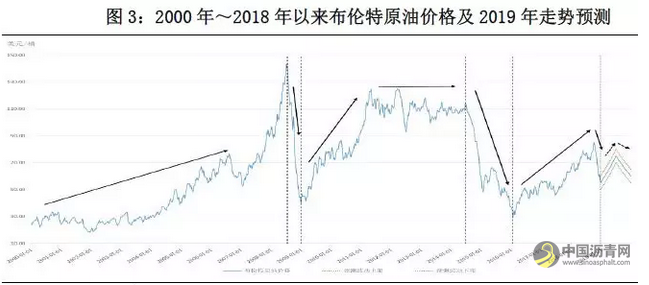

2018年11月,国际原油价格大幅下降,预计2019年油价趋势先升后降,但受美元加息影响,全年油价中枢下移,油气开采、炼油行业盈利将有所下滑

2016年~2018年10月,受美国和中国原油需求增长以及OPEC成员国联合减产影响,国际油价持续上涨。2018年11月,受美国、沙特和俄罗斯增产、美国原油库存增加以及美国对伊朗制裁不及预期影响,国际原油价格大幅下降。除供需基本面因素外,美元升值也使原油价格承压,2018年4月以来,美元指数持续上涨,截至2018年11月,美元指数由2017年同期的93.01上涨至97.20。

预计2019年上半年,美国管输问题、OPEC+减产以及伊朗出口减弱等因素将支撑原油价格提升;下半年,受美国管输瓶颈显著改善、OPEC+减产执行减弱影响,原油价格将有所下降。加之受美元加息、美元指数走高影响,预计2019年国际原油价格走势将先升后降,全年油价中枢下移,预计布伦特原油价格中枢维持在60~70美元/桶。同时,仍需关注到中美贸易摩擦、美国经济增速低于预期、俄乌问题、伊核问题及中东局势变化等不确定因素对2019年国际油价走势造成的影响。

东方金诚预计,油气开采行业直接受油价中枢下行影响,业绩将有所下滑。油服行业受上游开采企业资本支出减少影响,新增订单数相应减少,但受上一轮景气周期影响,收入将同比有所增长。油价阶段性回调对油服行业影响较温和,预计2019年全球石油资本开支将温和回暖,同时受益于原材料钢材价格中枢下移,油服行业盈利将有所改善。受成品油价格回调影响,炼油行业收入增速趋缓、盈利承压。受油价中枢下移影响,化纤行业景气度将略有下降,但下游服装面料和坯布价格仍处于高位,行业盈利仍将保持较高水平。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!