现货价格方面:消费淡季已至,超预期的投机及刚性需求使华东炼厂库存处于历史低位,对短期现货价格形成支撑,山东地区贸易商前期冬储订单开始移库,炼厂供给有限,价格仍在高位。长期来看,沥青现货价格尚未充分反应消费淡季影响,现货价格仍有下跌空间。

期货价格方面:当下原油仍然处于反弹走势中,因此虽然未来沥青基本面将会转弱,但当下淡季不淡的沥青仍然呈现了反弹走势,上行趋势一度领先于原油中国沥青网sinoasphalt.com。沥青目前呈现宏观利好、原油强势、基本面暂有好转的利多行情,原油反弹超预期,若原油继续反弹,沥青也将跟随原油继续反弹。

基差方面:从主流成交价看来,目前山东、华东地区沥青现货价格仅小幅贴水于期货。预计现货价格短期仍有支撑,但长期看来沥青现货价格在消费淡季仍有下跌空间,短期沥青期价将跟随原油继续反弹,基差将进一步走弱。

期差方面:19年1月第二个礼拜沥青主连合约跟随原油价格强势反弹,06-09-12呈现牛市排列。预计下周沥青仍将跟随原油反弹,且反弹更多地反映在近月合约上,在50元/吨可考虑入场1906-1912合约反套,即卖出1906合约,买入1912合约;目前沥青期价尚未完全走出19年一季度消费淡季行情,预计一季度前价差终将回落,目标位-100元/吨。

炼厂利润方面:1月马瑞贴水2.81美元/桶,代理费2.5美元/桶,较12月成本合计下降1.3美元/桶。成本端原油大涨,沥青现货价格强势挺价,地炼开工率下降成品油裂解价差得以修复,成品油价格也有所提高,本周整体综合炼化利润有小幅修复,但随即原油的继续上涨使利润削减至0元/吨以下,预计下周现货利润仍将在低位运行。炼厂利润季节性走弱,可逢高继续布局利润空单。

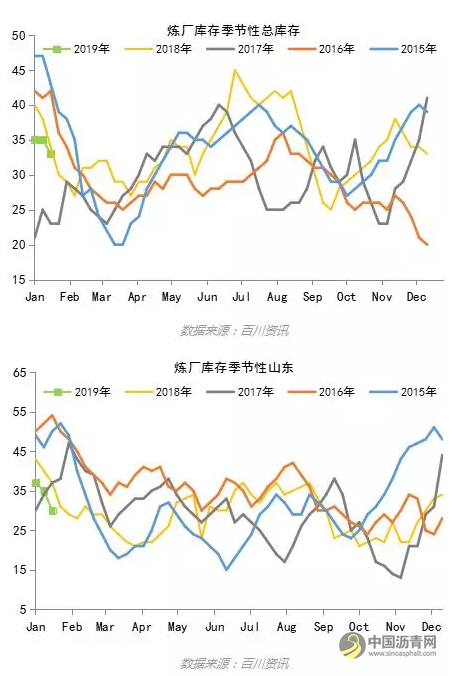

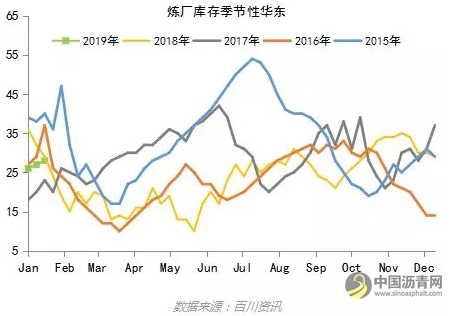

库存方面:目前炼厂库存与往年同期相比处于相对低位,但绝对水平处于高位,贸易商无库存或有少量库存,但随着冬储开启,贸易商库存也将逐渐累计。

沥青价格

1、 现货

现货方面:消费淡季已至,南北方冬储行为开启,南方仍有少量刚需,现货价格主要反映炼厂与贸易商间的博弈。

目前山东地区主流成交价2850-2900元/吨,有3000元/吨的高价货源;华东地区主流成交价2800-2900元/吨。从价格变化趋势来看,18年12月下旬沥青现货价格反应成本崩塌,而后持稳至今。进入19年1月的第三个礼拜,华东地区暂结束阴雨,晴朗天气提振下游开工需求,且前期雨雪天气对路面造成损害,带来部分道路养护沥青需求;投机需求方面,华东贸易商开始考虑冬储行为;超预期的需求使华东炼厂库存处于历史低位,对短期现货价格形成支撑,目前主流成交汽运价格2900元/吨,船运价格2800元/吨。山东地区贸易商前期冬储订单开始移库,炼厂供给有限,价格仍在高位。长期来看,沥青现货价格尚未充分反应消费淡季影响,现货价格仍有下跌空间。

2、 期货

期货价格方面,沥青单边跟随原油。原油受多方面利多消息推动呈现反弹走势:美国石油钻井数量创近三年来最大跌幅,中美贸易磋商再现曙光,加之俄罗斯表示将积极配合OPEC减产,国际油价强劲反弹,WTI盘中突破54美元/桶。

沥青期货价格在19年1月第三个礼拜的强势上行,周五收于3008元/吨,当下原油仍然处于反弹走势中,因此虽然未来沥青基本面将会转弱,但当下淡季不淡的沥青仍然呈现了反弹走势,上行趋势一度领先于原油。沥青目前呈现宏观利好、原油强势、基本面暂有好转的利多行情,原油反弹超预期,若原油继续反弹,沥青也将跟随原油继续反弹。

3、 基差

从主流成交价看来,目前山东、华东地区沥青现货价格仅小幅贴水于期货。预计现货价格短期仍有支撑,但长期看来沥青现货价格在消费淡季仍有下跌空间,短期沥青期价将跟随原油继续反弹,基差将进一步走弱。

4、 期差

18年12月下旬,沥青主连06合约在低库存支撑下呈现震荡行情,尚未呈现季节性下跌,使1906-1912合约期差一反往年的牛市排列由负转正至12元/吨。从季节性角度,06-09-12合约的依次反应沥青需求由弱转强,09合约由于交割制度原因成交量持续低迷,交易价值降低,我们因而关注06-12合约的排列,06合约属于淡季合约,12合约属于旺季合约。

19年1月第三个礼拜沥青主连合约跟随原油价格强势反弹,06-09-12呈现牛市排列,1906-1912合约期差收于24元/吨。预计下周沥青仍将跟随原油反弹,由于当前炼厂库存仍处于同期低位,现货消费淡季压力仍未凸显,沥青期价反弹更多地反映在近月合约上,在50元/吨左右可考虑入场1906-1912合约反套,即卖出1906合约,买入1912合约;目前沥青期价尚未完全走出19年一季度消费淡季行情,预计一季度前炼厂库存累积、现货价格承压、价差终将回落,目标位-100元/吨。

沥青供给

1、 国内产量

(1) 炼厂利润

1月马瑞贴水2.81美元/桶,代理费2.5美元/桶,较12月成本合计下降1.3美元/桶。成本端原油大涨,沥青现货价格强势挺价,地炼开工率下降成品油裂解价差得以修复,成品油价格也有所提高,本周整体综合炼化利润有小幅修复,但随即原油的继续上涨使利润削减至0元/吨以下,预计下周现货利润仍将在低位运行。炼厂利润季节性走弱,可逢高继续布局利润空单。

(2) 开工率

百川资讯对国内54家主要沥青厂统计,本周三(1月16日)国内沥青厂装置总开工率37%,较上周(1月9日)下降2个百分点。山东地区:滨阳燃化1月11-15日沥青短期停产,京博石化近期转产渣油停产沥青,带动总开工率下降9%。华东地区:中石化及中石油炼厂生产正常,金海宏业沥青停产,带动开工率下降2%。沥青消费淡季已至,南北方冬储行为开启,南方仍有少量刚需,预计下周开工率将小幅下降。

2、 进口

(1) 进口价格

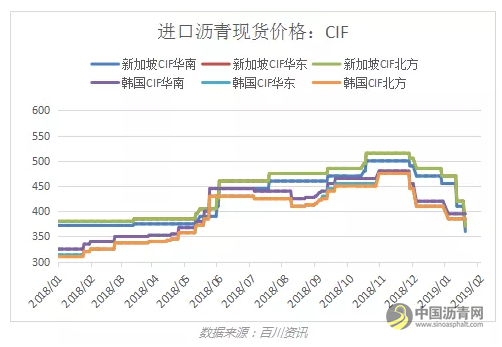

随着燃料油分流沥青的缓解,国外沥青产量有所上涨,新加坡进口价格本周有50美元/吨的下跌。

(2) 进口利润

以华东-韩国为例: 12月末以来国外沥青价格多次下调价格,国内沥青现货仍未大幅降价,使进口利润窗持续恢复。进口利润窗口仍处于关闭状态。

预计短期在人民币在中美贸易战暂时缓和的宏观环境下不会有大幅贬值,但国内现货价格短期仍有支撑,华东-韩国进口利润窗口仍将保持关闭状态。

沥青需求

终端刚性需求北方已关闭,南方仍有少量刚需,但目前受雨雪天气制约。

贸易商投机需求随冬储开启。

长期需求看来,19年1月轨道交通建设规划和高铁建设项目已经开始发力,据粗略统计项目涉及投资总规模超9300亿元。随着基建加码和“十三五”规划确定的目标任务的落实,公路建设有望在19年实现增长,重点关注基建资金能否到位。

沥青库存

百川资讯对国内18家主要沥青厂统计,本周三(1月16日)国内炼厂沥青总库存水平为33%,较上周(1月9日)下降2个百分点。山东地区:部分大户前期签订的冬储合同近期稳定提货,加上部分主力炼厂沥青短期停产,带动总库存下降5%。华东地区:炼厂整体出货平稳,库存涨1%,但整体水平在中低及低位。

目前炼厂库存与往年同期相比处于相对低位,贸易商无库存或有少量库存,随着需求萎缩、冬储开启,炼厂、贸易商库存将逐渐累计。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!