石油化工产业主要上市公司:目前我国石油化工产业上市公司较多,主要有中国石化(600028)、中国石油(601857)、荣盛石化(002493)、万华化学(600309)、中化国际(6000500)、恒逸石化(000703)等。

本文核心数据:石油化工、市场份额、头部企业营收、行业集中度

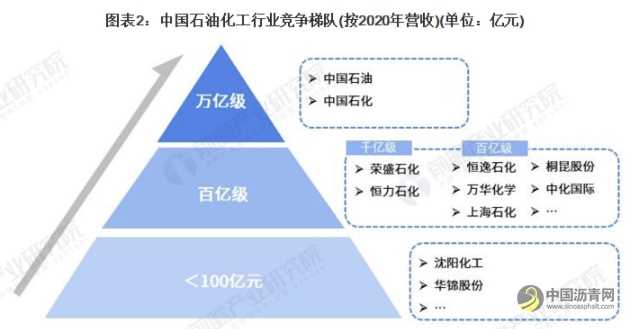

1、中国石化行业竞争梯队:3个竞争梯队

石化行业是我国的支柱产业,包括石油石化和化工两个大部分。石油化工行业依据企业的主营业务收入划分,可分为3个竞争梯队沥青网sinoasphalt.com。

其中,营业收入大于10000亿元的企业有中国石油化工集团有限公司、中国石油天然气集团有限公司;

营业收入在10000-100亿元之间的企业有:荣盛石化、恒力石化、浙江恒逸、万华化学、上海石化、中化国际等;

其余企业的营业收入在100亿元以下。

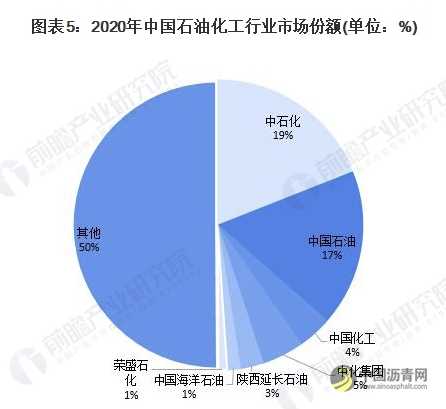

2、中国石化行业市场份额:两大龙头企业

目前,中国石油化工行业两大龙头企业分别是中国石油、中国石化。按主营业务营收金额来看,2020年,中国石油化工集团以2万1千多亿元的营业收入位列第一,中国石油的市场份额占全行业的比重高达19.01%,中国石油天然气集团排在第二位,营业没有超过两万亿元大关,以1万9千亿元占局中国石化的市场份额的17.45%。

加上中国海洋石油总公司、中国中化集团有限公司、中国化工集团公司、陕西延长石油(集团)有限公司及荣盛石化五家特大型企业,销售收入总额约占全行业的50%。

3、中国石化行业市场集中度:市场集中度较低

总体来看,我国石油化工行业的市场集中度较低,我国石油化工产业市场集中度仍然较低。按企业营业收入划分,2020年石油化工产业CR2、CR6、CR12 分别为36.5%、48.9%和53.3%。2020年集中度较上年下降的原因是主要是由于中国石油与中国石化两家巨型公司2020年营业收入大幅减少所导致。

4、中国石化行业企业布局及竞争力评价

石油化工行业的上市公司中,中国石化、中国石油的石油化工业务类型布局最广,囊括石油开采、炼化、石化产品生产的产业链上中下游各个领域。

从企业核电业务的竞争力来看,中国石化、中国石油的竞争力排名较强;其次是万华化学、恒力石化等炼化一体化或生产高附加值石化产品的企业。

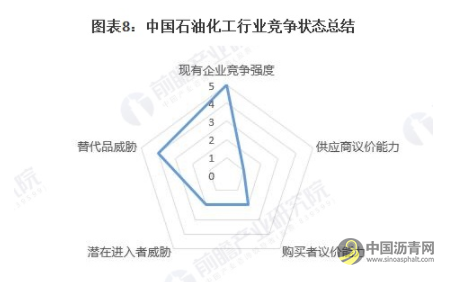

5、中国石化行业竞争状态总结

从五力竞争模型角度分析,石化产业上游为石油天然气开采,中国的石油体制基本上处于高度垄断状态,国家出于对能源开发的保护,基本上将国内所有的石油、天然气开采和炼制能力都纳入到中石油、中石化两大集团旗下。中下游行业现有竞争者竞争较为激烈、行业潜在进入者威胁较小,行业替代品威胁大、供应商议价能力强,购买者议价能力一般。

主办单位:深圳海川信息科技有限公司

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ: 23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!