报告导读

2020年上半年全球大宗商品市场受到突发性公共卫生事件的影响,波动剧烈。同时,全球主要国家的货币以及商品流转速度也发生了相应的转变。基于此,本篇报告选择费雪方程式MV=PQ作为今年研究能化商品配置的框架,首先回顾2020年上半年能化商品市场发生的变化,并判断2020年下半年的配置思路沥青网sinoasphalt.com。在费雪方程式MV=PQ中,M代表货币供应,V代表货币流速,对应到大宗商品的分析框架中则代表商品流转速度,P代表商品价格,Q代表商品供给数量。当前市场M2的增速持续超过11%,这决定了整体货币供应扩张的格局。所以下半年,商品流速的变化和商品供应量的变动是影响商品价格的关键变量。商品流转速度短期主要是观测现货市场的成交与库存消耗速度,中期主要观测商品淡旺季的情况。商品供给量的变化主要是从产能以及开工率变化来探讨。

我们认为二季度后固体能化商品强势,四季度可能会转变为部分液体化工品更强。虽然能化商品普遍面临供应端扩张的困境,这并不妨碍四季度能化商品价格的上涨。商品供应扩张更多将会影响基差——供应扩张,基差走弱,这意味着大趋势上期货强于现货。在品种强势方面,沥青、甲醇可能会是四季度较强的品种。

1

2020上半年行情回顾及5月强势逻辑解析

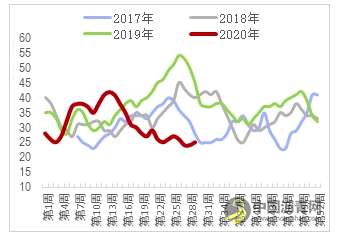

BU主力合约上半年行情回顾

因全球新冠疫情的爆发,国内能化品上半年的波动节奏几乎一致,BU也不例外跟随油价一起经历了一季度的持续暴跌和二季度上旬漫长的磨底。而在全年基建预期不断升温的上半年,真正让市场重新关注起BU的是其5月以来一枝独秀的超强走势。因为这原本是沥青的季节性消费淡季,但这期间炼厂却不断上调现货价格,并推动BU的持续走强。我们认为,不考虑油价这期间价格重心的缓慢上移推升了成本,仅从BU自身基本面来看5月以来的强势原因有如下三点:

第一,低库存利好贯穿整个消费淡季,并促成了今年5月的最早一轮上涨行情。由于一季度成品油爆库造成的60-80万吨的产量损失量,炼厂整个5月都未出现库存的拐点,并且库存也一直处于相对较低的位置,这给了炼厂非常大的话语权去不断的提高挂牌价;第二,基建的利好无论从市场预期还是现实情况来看都非常好。从18年起,基建就是一个被市场反复炒作的话题,但最终年年发现基建落地情况不及预期,并造成今年初时市场的心态相对保守。然而,在今年全球疫情爆发造成上半年经济大幅衰退后,市场对政策面将发力基建托底经济的预期不断升温,中下游贸易商纷纷大幅备货,加上一部分期现正套的资金和抄底资金不断做多,最终造成了5月份以来沥青的强势。此外,基建数据各方面的指标都非常的亮眼。无论是从4月以来公路建设投资额累计值同比增速,亦或是从重卡销量、挖掘机销量、沥青摊铺机销量这一类更为细化的基建指标来看,上半年的基建利好都实实在在得到了兑现。因此,虽然这里我们不想妄加论定下半年的基建最终会火爆到什么程度,但按照国内基建旺季往往出现在下半年的经验来看,至少当前市场对于下半年的乐观需求预期是非常难证伪的。因此,我们说今年的基建给市场的利好,无论站在预期差的角度还是现实的角度都提供了足够多的利多支撑;第三,宏观面乐观情绪继续助推资金多配沥青。从6月9日到7月8日的一个月时间内,山东地区沥青批发价仅从2550上涨125元/吨至2675元/吨。而这一期间,我们看到BU的表现依旧强势,基差重新走弱。实际上这一期间BU的走强更多是受到了大类资产走势的影响,尤其是7月初国内股市的辉煌以及建材类股票还不错的表现继续刺激沥青市场原本敏感的神经,BU09合约也一度单日涨幅超过5%。因此,这一阶段BU的强势更多源自自身的金融属性。

此外,除了上述提到的三条之外,过去两个月BU能够走强其实还有一个非常重要的第四条逻辑——油价在这一阶段波动率的快速收敛。过去一个月内外盘油价的累计涨幅不到1%,虽然并未出现持续大幅的上涨,但是成本端波动率的迅速收敛则为其下游能化品提供了走势分化的基础,这是产业链上下游商品价格波动的基本规律。

沥青炼厂总库存率单位:%

沥青社会库存率单位:%

2、下半年成交放量的必然性

展望三、四季度,我们认为沥青市场最大的确定性在于市场成交量的大幅增加。因为国内疫情的爆发,今年国内基建市场的演绎逻辑发生了比较大的改变,明显变得更为激进。从2019年起,因为经济的下行和房地产严控下政府财政收入持续下滑,基建投资面临比较大的资金缺口,市场节奏也变成了由过去的“钱等项目”变成了“项目等钱”。这一阶段政策层面的一个突出特点就是不断加大专项债的投入力度去托底资金面。

从去年6月份开始,政府采取了一系列的措施发力专项债,包括允许专项债融资充当资本金、提前下发次年专项债,以及不断下调公路建设资本金比例限制等其他利好举措。但是从2019年下半年基建的表现就不难看出,已发行的专项债并未给基建投资增速带来非常明确的改善,这一期间包括公路建设在内的基建投资增速整体企稳,专项债更多也只是起到了一个托底的作用。而2019年下半年沥青需求总量的增长,也多少依托防水沥青市场规模的整体扩张,公路建设投资带来的沥青需求增量并不明显。我们在今年年初的各项报告里也曾表述过,这种情况下由于国内经济依然处于下行通道,财政性收入增幅有限,专项债对基建的支撑力度或更多体现在对财政性资金支持下滑的对冲上。如果没有其他资金面的利好,整体的投资增速或仍旧保持温和增长,对道路沥青市场的利多也比较有限。但是今年随着国内外疫情的爆发,内外需出现大幅的下滑,不管是从国内政策面已经给出的信号,还是从资金面已经给出的利好(累计十万亿元的各类举债)来看,一场轰轰烈烈的基建大年大概率将如约而至。在这里,限于篇幅我们不去过多讨论基建资金面各项利好的落实情况,市面上关于此项内容的讨论已经非常详实,主流观点普遍预计下半年基建投资增速至少在10%以上。考虑到公路建设投资增速和沥青消费量之间的高度相关性,以及二季度已经明显高于过去两年的投资增速,我们有理由相信下半年沥青的消费量毫无疑问会出现比较大幅的增长,而这对于下半年BU的走势而言显然是一个明显的利好。需要注意的是,由于二季度市场因为沥青现货价格上涨较快,且贸易商普遍看好今年的基建需求,上半年表观消费量的增速里已经包含了这部分备货需求带来的增速利好,因此下半年的表观消费量增速在保持高速增长的同时可能会较二季度略有下滑。

交通固定资产投资:公路建设:全国:累计值及同比增速单位:万亿元

沥青表观消费量累计值及同比增速单位:万吨

3、监测下半年沥青供应情况的几个维度

整体来看,沥青下半年需求放量的确定性已经非常强,这种情况下,下半年我们在持续关注市场对沥青乐观需求兑现程度的同时,最应该关注的就是炼厂的开工问题。理论上讲,国内沥青炼厂因为产能过剩,沥青行业从来都不存在缺货的问题,但事实往往并非完全如此。我们认为,对于下半年的沥青炼厂的开工率,可以从几个方面做一个定性的预估。

第一,持续关注沥青利润变化情况。一般而言,在短期内沥青的利润波动取决于自身的供需,下半年需求的高速扩张大概率会持续逼迫终端下游向中上游让利,而这毫无疑问会刺激炼厂提高开工的积极性。但一个问题在于,炼厂的绝对利润波动除了自身供需面的变化外,还受到其成本端油价的影响。按照产业链利润分配的固有规律,油价上涨会挤压下游沥青的利润,油价下跌则会给下游沥青持续让利。如果下半年全球经济在经历上半年的大幅衰退后出现一定的复苏,亦或者OPEC+在原油的供应端做出更加有利的减产举措,油价震荡重心的上移则会挤压现有的沥青利润,显然这将会降低炼厂提高开工的积极性。

第二,关注炼厂转产燃料油给沥青造成的产量损失情况。虽然在主流的资讯机构开工率统计数据中,沥青炼厂的开工率长期在40%-60%的区间波动,但这种开工率的计算往往是基于炼厂全负荷生产沥青的情况下。但实际情况在于,沥青毕竟只是炼厂生产经营的副产品,一般情况下炼厂不可能全负荷开工生产沥青,因此真实的开工率上限很可能会比市场想象的要低。而开工率上限不及预期的问题可能在今年的下半年得到放大,其中一个原因就在于今年的下半年将会有一部分的产能用于转产低硫燃料油。根据国内主营炼厂的战略部署,中石化布局镇海炼化等十家临近沿海炼油企业开展资源生产,2020年低硫重质清洁船用燃料油产能将达到1000万吨/年;中石油炼厂部署沿海炼厂辽河、大连、大连西台、大港、广西和两锦生产,计划产能为200-500万吨/年,此外中海油、中化也分别有一定的部署。根据前四大集团现有的计划安排,2020年布局的20家炼厂低硫燃料油产能总计1800多万吨/年,这还不包括未纳入统计的部分地炼。而考虑到燃料油和沥青的产业链结构关系,低硫燃料油产能的不断投放势必会影响沥青的有效产能。

第三,参考2017年沥青炼厂开工的变化节奏。历史上,从“十一五”规划以来,沥青行业曾经连续多年保持了消费量的高速增涨,而2017年是距今最近的一个沥青消费大年。从利润的变化节奏上来看,2017年上半年炼厂经历了油价持续下跌带来的让利和二季度需求端的持续放量,供不应求下炼厂的利润长期保持在300元/吨以上的高位,这刺激了炼厂自7月中旬起雨水季节检修期过后利润的长期扩张。此后,随着2017年下半年起油价开启一轮新的上涨势头,沥青的利润就此收缩。从这个角度来看,今年开工率的节奏与2017年是有些相似的。此外,2017年炼厂开工表现的还一个借鉴意义在于,全国炼厂总的开工率在高利润刺激下的峰值是72%。虽然随着产能的扩张,我们不可拘泥于开工率的绝对值,但由于近三年沥青的产能扩张幅度并不大,2017年的开工率波动重心仍然是值得参考的。也因此,如果下半年炼厂的开工率超过70%后库存数据仍然呈现出缺货的特征,那BU很有可能会继续交易缺货压力下的利润扩张逻辑。

此外,今年山东的沥青产能或许还会因政策面的影响而有所收缩。2018年10月,山东省政府发布《关于加快七大高耗能行业高质量发展的实施方案》。该方案要求对山东地炼产能进行整合,其中2020年对城市人口密集区和300万吨/年及以下的地炼企业炼油产能进行整合转移,2025年对500万吨/年及以下地炼企业炼油产能分批分步进行整合转移。如果按照原先的计划进行整合,理论上山东地炼的产能还会因此有一定幅度的下降,这会提高下半年沥青缺货的可能性。

沥青毛利润与炼厂总开工率单位:元/吨

5、总结

整体来看,我们对2020下半年供应端放量的情况保持谨慎乐观,因此从目前的政策调控力度来看,基建的强势周期可能会贯穿2020年的整个下半年。因此,只要油价能够企稳,震荡重心不出现明显的下移,下半年市场出现阶段性缺货的情况还是很有可能的。而一旦这种情况发生,BU毫无疑问会借此继续演绎上半年的强势。届时,沥青的盘面利润或许会再创新高,而基差、月差自上半年短暂的转为Back结构后,也不排除会再次转为Back结构,并继续成为能化品中最为强势的品种之一。需要注意的风险在于,油价若再次出现大幅的下跌行情,或者炼厂的开工率高过我们的预期,那BU的强势逻辑有可能在旺季的尾声被提前终结。

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ:23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!