近期在成本端涨势放缓的背景下,国内沥青盘面持续走高。终端需求的恢复以及下游囤货需求推动了近期沥青需求的增长,而炼厂库存整体低位也支撑了炼厂挺价意愿,但终端项目实际消化能力相对有限,部分囤货资源转为库存也推动了近期沥青社会库存的高企,整体我们认为沥青现货涨幅有一定透支,供应压力后移。

1、部分地区资源供应紧张 主营炼厂持续挺价

近期,国内沥青现货价格持续上行,国内主营及地方炼厂不断上调沥青出厂价格,本周初中石化对华东、山东、西南、华南等地炼厂沥青价格进行了上调,涨幅在50-100元/吨,其中中石化华东地区沥青价格在5月份已上调了5次,累计涨幅达到350元/吨,而山东、华北以及华南地区本月以来涨幅也达到100-300元/吨沥青网sinoasphalt.com。而沥青现货价格的上涨一方面源于5月份以来成本端的持续低位反弹,另一方面源于下游终端消费复苏以及低价囤货需求强烈造成的阶段性供应偏紧,尤其近期是华东及山东等地资源供应紧张。

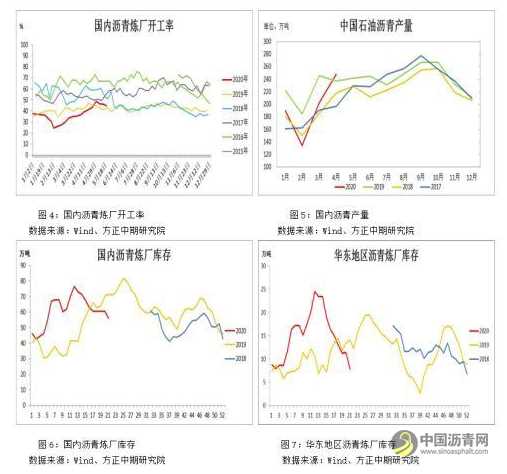

2、炼厂开工负荷整体走高 库存低位

今年年初以来,受到春节因素以及疫情的冲击,国内沥青炼厂开工负荷持续走低,最低至30%以下,创历史新低,而3月份以后,随着复产复工的推进,国内沥青炼厂开工率持续走高,炼厂沥青生产及供应也在逐步恢复。而一季度炼厂开工率的走低也令今年以来国内沥青生产有所下降,1-4月份国内沥青产量同比下降13%,一季度沥青产量同比下滑明显,4月份产量逐步恢复。

而由于整体资源供应下降以及近期中下游用户囤货需求强烈,近期炼厂出货普遍较好,炼厂库存在持续走低。根据隆众资讯的统计,目前国内沥青炼厂库存水平较3月份的高点下降了26%,其中华东、华南等地炼厂库存下降明显,当前华东地区炼厂库存水平较3月份的高点下降了近70%,这也是近期华东地区资源供应偏紧以及价格强势的主要原因。

3、沥青阶段性需求逐步恢复 终端低价囤货意愿较强

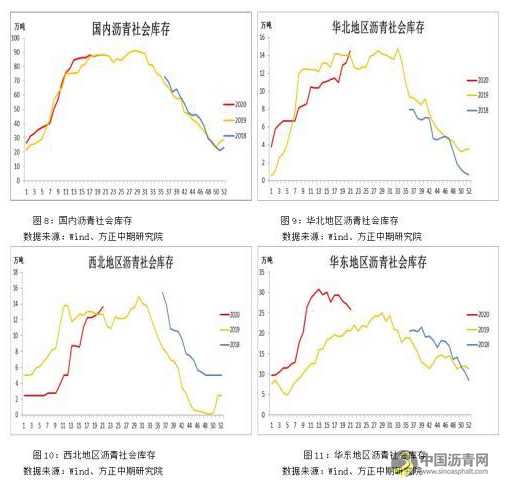

随着国内疫情防控管控的逐步放松,近期国内下游公路项目逐步启动,并带动沥青终端需求的恢复,但由于近期国内部分地区降雨较多,在一定程度上制约了下游刚性需求的释放。另外,虽然近期原油及沥青价格均在上涨,但沥青价格整体仍处在相对低位,这激发了有项目计划的终端用户的囤货需求,但由于当前终端项目实际消化能力有限,囤货资源部分转为库存,使得近期沥青社会库存处于高位,尤其是北方地区整体社会库存水平较高,这意味着沥青现货在一定程度上提前透支了涨幅,令供应压力后移。而华东、山东等地由于下游需求较好,社会库存呈现下降趋势。

4、2020年新增公路建设目标低于往年

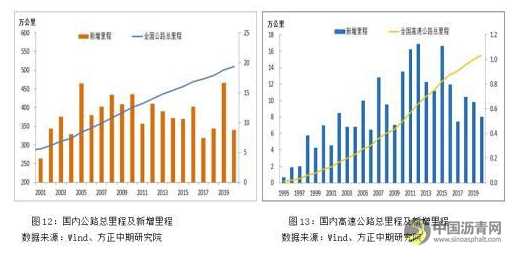

根据近期交通部对今年公路建设的规划,预计到2020年底,国内公路总里程将达到510万公里左右,其中高速公路建成里程将达15.5万公里左右,而截止2019年底,全国公路总里程达到501.25万公里,比上年增加16.60万公里,2019年底高速公路总里程达到14.96万公里,比上一年增加0.70万公里,而对比2020年的建设目标来看,2020年国内公路总里程的新增量预计在8.75万公里左右,高速公路新增量在5400公路左右,新增量均低于2018年的增量水平,且低于十三五前四年的年均增量。国内公路建设步伐整体将呈现持续放缓的态势。

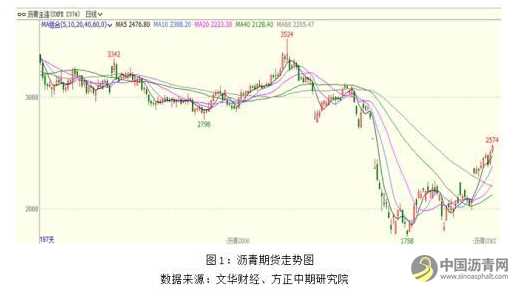

总体来看,终端需求的恢复以及下游囤货需求推动了近期沥青需求的增长,而炼厂库存整体低位也支撑了炼厂挺价意愿,但终端项目实际消化能力相对有限,部分囤货资源转为库存也推动了近期沥青社会库存的高企,整体我们认为沥青现货涨幅有一定透支,供应压力后移。从盘面走势来看,现货端上涨推动了盘面价格的上行,但成本端涨势放缓对沥青上涨形成制约,近期谨慎看涨,但不建议追涨,上方关注2700附近阻力。

合作单位:广东省沥青混凝土供应链协会 | 全国混凝土标准化技术委员会沥青混凝土分技术委员会

沥青综合群:112171208 | 沥青销售群:74217223

站长信箱:23341570@qq.com | 业务QQ:23341570 | 电话:15986629950(微信同号)

沥青网 版权声明 | 免责声明 | 粤ICP备18041746号-15 | 沥青网——沥青行业门户!